会計管理体制確立の必要性

社会福祉法第24条第1項において、「社会福祉法人は、社会福祉事業の主たる担い手としてふさわしい事業を確実、効果的かつ適正に行うため、自主的にその経営基盤の強化を図るとともに、その提供する福祉サービスの質の向上及び事業経営の透明性の確保を図らなければならない」と規定しています。また、平成28年3月の社会福祉法の改正に伴い、当初「通知」によって示されていた社会福祉法人会計基準は、厚生労働省令として「法令」に位置付けられ、すべての社会福祉法人が準拠しなければならない会計ルールとなりました。

これらを踏まえると、適時に正確な会計帳簿を作成し、これに基づいて、社会福祉法人の財産状態、事業活動の成果、支払資金の状況を適正に表示した計算書類を作成・開示することは、公共性が極めて高い社会福祉法人の当然の義務であり、自ら正確な会計帳簿や計算書類を作成するための前提として、適切な会計管理体制が確立することが不可欠であるといえます。

社会福祉法人の会計管理体制を確立するために、管理組織体制として最低限下記の要素を取り入れる必要があります。

- 法人における予算の執行及び資金等の管理に関して、あらかじめ運営管理責任者を定める等、法人の管理運営に十分配慮した体制を確保すること

- 内部牽制に配意した業務分担、自己点検を行う等、適正な会計事務処理に努めること

- 会計責任者については理事長が任命することとし、会計責任者は取引の遂行、資産の管理及び帳簿その他の証憑書類の保存等会計処理に関する事務を行い、または理事長の任命する出納職員にこれらの事務を行わせるものとすること

- 施設利用者から預かる金銭等は、法人に係る会計とは別途管理し、内部牽制に配意する等、個人ごとに適正な出納管理を行うこと

- 会計基準省令に基づく適正な会計処理のために必要な事項について経理規程に定めること

経理規程の作成

上記のとおり、適正な会計処理のために必要な事項については経理規程に定めることが必要です。経理規程の作成にあたっては、「社会福祉法人モデル経理規程」(全国社会福祉法人経営者協議会)を参考にします。

経理規程で定めるべき内容は以下のとおりです。

- 会計帳簿の記帳、整理及び保管に関する事項

- 予算に関する事項

- 金銭の出納に関する事項

- 資産・負債の管理に関する事項

- 財務及び有価証券の管理に関する事項

- 棚卸資産の管理に関する事項

- 固定資産の管理に関する事項

- 引当金に関する事項

- 決算に関する事項

- 内部監査及び任意監査に関する事項

- 契約に関する事項

- 社会福祉充実計画に関する事項

事業計画と予算の作成

社会福祉法人は、定款に定める事業について1年単位で事業計画を立て、事業計画どおりに執行できる予算を組むことが必要です。

社会福祉法人の予算は、事業計画の適切な執行のための財源の確保や資金的な手当ての必要性から、資金収支計算書の様式で拠点区分ごとに作成することが求められています。

これらの事業計画と予算については、毎事業年度開始前に作成し、理事会の承認を得て確定させます。

予算編成に関する留意点は以下のとおりです。

- 収入及び支出の予算規模を明確にし、全額を予算に計上する

- 各予算項目の経費の見積りは、経常活動に係る事業計画の内容を計数的に表示する

- 予算管理の単位ごとに予算管理責任者を任命する(会計責任者を予算管理責任者とすることも可能です)。

予算は、編成時点における収入と支出の見積りであり、実際の予算執行においては、当初編成した予算を変更しなければ法人の運営に支障が生じてくることもありえます。これに対処する措置として、予算の変更が行われます。

予算の変更は以下のような方法で行われます。

- 予備費の使用

予備費は、当初予算の編成の際に、将来の不確実性に対処するために一定の余裕額を設定しておくというものです。あらかじめ計上しておいた予備費から、当初予算を超過した支出項目の予算に振り替える処理を行います。 - 予算の流用

会計責任者は、予算執行上必要と認める場合には、理事長の承認を得たうえで、拠点区分内の中分類の勘定科目相互間で予算の流用をすることができます。 - 予算の補正

予備費の使用、予算の流用で対処できない場合には、予算と実績の乖離額が法人の運営に支障がなく、軽微な範囲にとどまる場合を除き、補正予算を編成することが求められています。

契約事務について

社会福祉法人の運営の透明化を図るためには、適切な入札契約によって契約しているかどうかが重要となります。

各法人における契約の取扱いについては、各々の経理規程の定めるところによりますが、各法人ともその内容は「社会福祉法人における入札契約等の取扱いについて」に準拠している必要があります。その主な内容は下記のとおりです。

- 契約は、理事長またはその委任を受けた者(契約担当者)でなければできない

- 理事長が契約について職員に委任する場合は、その委任の範囲を明確に定める必要がある

- 契約に関する具体的事務処理を契約担当者以外の職員に行わせることは差し支えない

- 原則として、一般競争入札による。ただし、合理的な理由から一般競争入札に付する必要がない場合または適当でない場合に、適当な業者を複数指名して入札することができる(指名競争入札)

- 合理的な理由により競争入札に付することが適当でないと認められる場合には、適当と認められる業者を選んで契約する(随意契約)

なお、随意契約の一般的な基準(認められるケース)は次のとおりです。

- 売買、賃貸借、請負その他の契約でその予定価格が一定額を超えない場合

(各法人において、別表に定める額より小額な基準を設けることは差し支えない) - 契約の性質又は目的が競争入札に適さない場合

- 緊急の必要により競争に付することができない場合

- 競争入札に付することが不利と認められる場合

- 時価に比して有利な価格等で契約を締結することができる見込みのある場合

- 競争入札に付し入札者がないとき、又は再度の入札に付し落札者がない場合

- 落札者が契約を締結しない場合

入札の流れの詳細については、こちらをご参照ください。

契約担当者は、競争により落札者を決定したとき、又は随意契約の相手方を決定したときは、契約書を作成する必要があります。

契約書には、契約の目的、契約金額、履行期限及び契約保証金に関する事項等を記載し、相手方と理事長の記名押印が必要です。

指名競争又は随意契約で契約金額が100万円を超えない契約をするときなどは契約書の作成を省略することができますが、この場合であっても特に軽微な契約を除き、契約の適正な履行を確保するために、請書その他これに準ずる書面を徴するものとします。

日々の会計処理から決算、計算書類の作成・報告までの流れ

日々の会計処理

- すべての会計処理は、証憑に基づいて作成した会計伝票によって処理します。

- 会計伝票は、事実の発生ごとに起票し、会計責任者の承認を受けます。

- 現金については、保管責任者を明確にし、経理規程に定められた保管限度額を超えないように管理します。

- 預金残高は、毎月末日に帳簿残高と預金通帳残高と照合します。

- 会計責任者は、毎月末日における月次試算表を翌月の定められた日までに理事会に報告します。

- 予算管理責任者は、月次単位で予算と実績の差異を分析し、当初予算どおりの執行状況となっているかどうかを確認します。

決算

- 期末日現在の現金の実際在高と現金出納帳の残高が一致していることを確認します。

- 期末日現在の預金残高について、預金通帳、預金証書等と補助簿の残高が一致していることを確認します。

- 棚卸資産及び貯蔵品の実地棚卸を行います。

- 固定資産の現物と固定資産台帳の照合を行います。この際、廃棄、売却等の固定資産の異動がある場合には、必要な会計処理を行います。

- 建設仮勘定に計上されている資産のうち、期末日までに完成しているものについて、本勘定(建物等)に振り替えます。

- サービス区分間の貸付金と借入金について、年度内決済が必要なものについて、決済がされているかどうかを確認します。

- 仮払金と仮受金などの仮勘定の清算を行います。

- 減価償却費を計算、計上します。

- 経過勘定(未収収益・前払費用・未払費用・前受収益)を計算、計上します。

- その他、社会福祉法人会計基準に定められている必要な会計処理を行います。

計算書類の作成・報告

- 理事長は、毎会計年度終了後3か月以内に計算書類、附属明細書及び財産目録を作成し、監事の監査を受け、理事会、評議員会の承認を受けます。

- 毎年6月末日までに資産総額の変更登記を行います。

- 毎年6月末日までに所轄庁に現況報告書を提出します。

- 年間収入が8千万円超の場合、毎年7月末日までに計算書類を税務署に提出します。

社会福祉充実計画

社会福祉充実計画の概要

社会福祉法人は、毎会計年度、その保有する財産について、事業継続に必要は財産を控除した上、再投下可能な財産(社会福祉充実財産=社会福祉充実残額)を算定しなければならないこととされています。

その結果、社会福祉充実財産が生じる場合には、社会福祉充実計画を策定し、所轄庁の承認を得た上で、これに従って、地域の福祉ニーズ等を踏まえつつ、当該財産を計画的かつ有効に再投下していくこととなります。(社会福祉法第55条の2)

社会福祉充実計画に盛り込むべき社会福祉充実財産の使途については、法人において、第1順位:社会福祉事業、第2順位:地域公益事業、第3順位:公益事業の順に検討を行い、既存事業の充実又は新規事業の実施(例:職員の処遇改善、新規人材の雇入れ、建物の建替等)に係る費用に活用すべきこととされています。

なお、地域公益事業とは、社会福祉充実財産を活用して行う事業であって、公益事業のうち、日常生活又は社会生活上の支援を必要とする事業区域の住民に対し、無料又は低額な料金で、その需要に応じた福祉サービスを提供するものをいいます。

また、社会福祉充実計画を策定する必要がある法人は、毎会計年度終了後3か月以内(6月末日まで)に、計算書類等と併せて所轄庁へ申請することが必要です。

社会福祉充実計画を所轄庁へ提出する際の様式(例)については、厚生労働省のホームページに掲載されています。

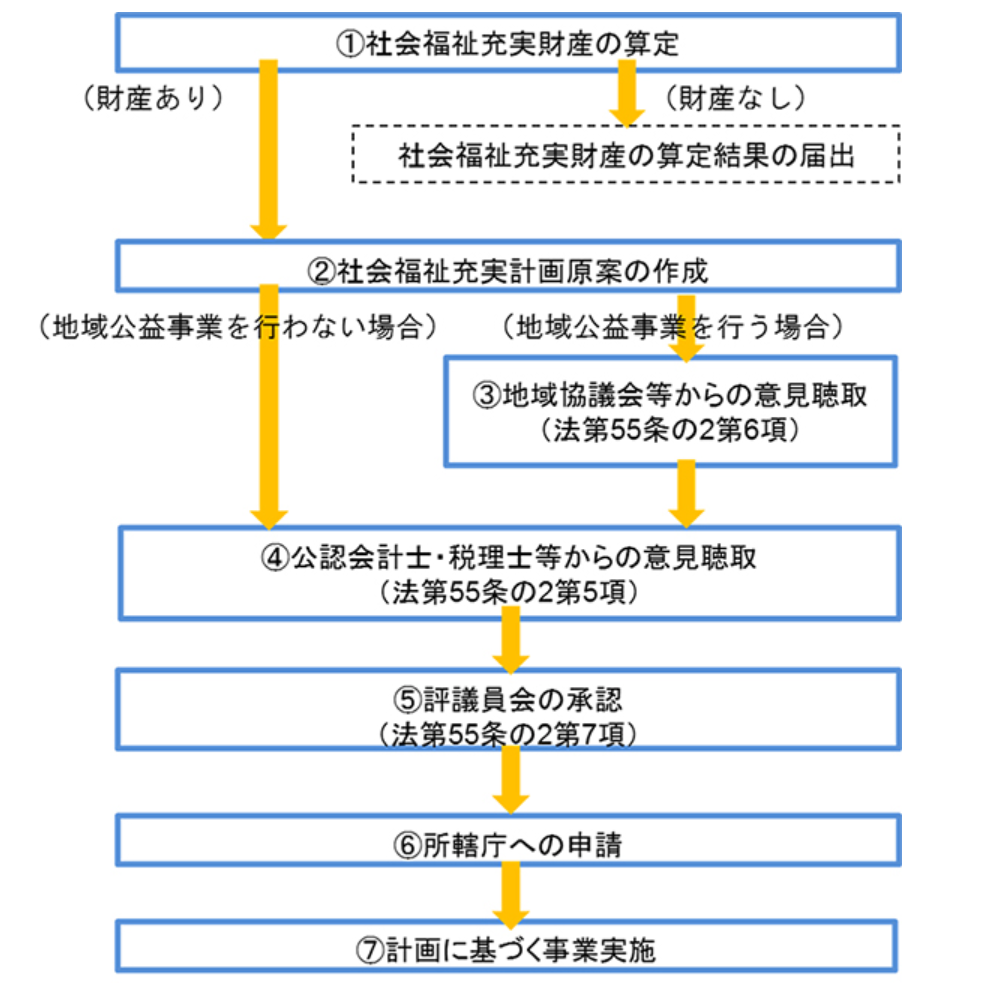

社会福祉充実計画策定の手続

社会福祉充実計画は、以下の手続に従って策定することが必要です。

(引用:厚生労働省ホームページ)

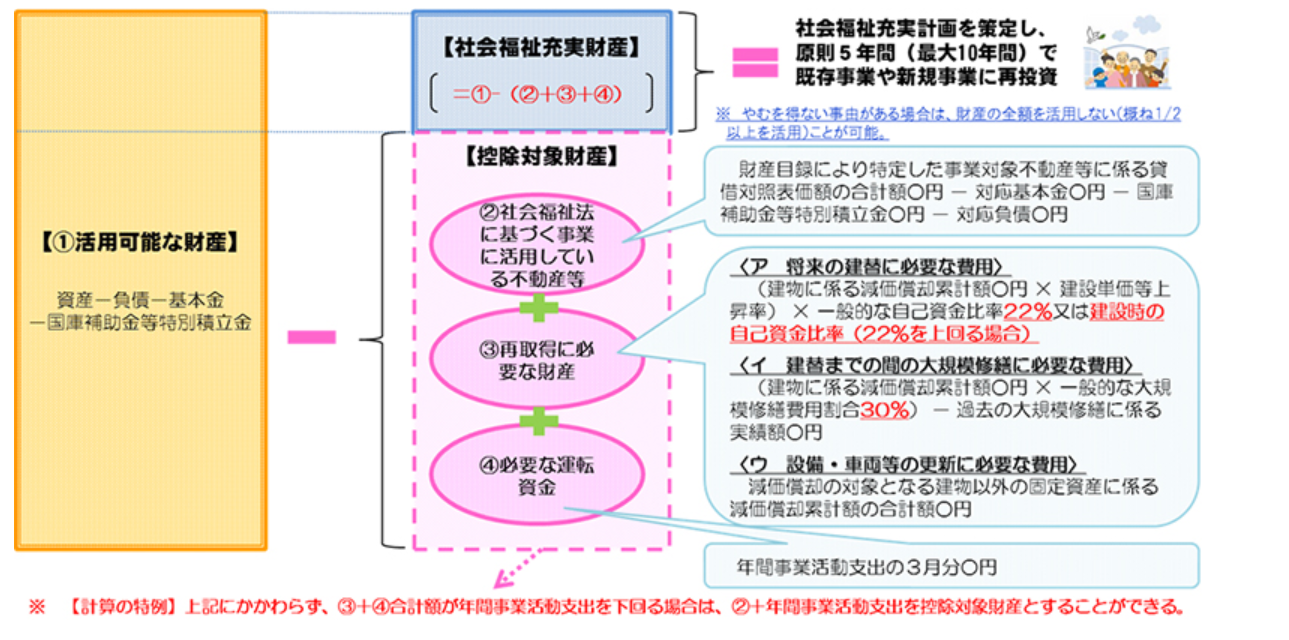

社会福祉充実財産の算定

社会福祉充実財産の算定は、以下の算定式に従って、毎会計年度、決算の時期に併せて行うことが必要です。

具体的な計算は、法人の計算書類等に基づき、厚生労働省ホームページに掲載されている「社会福祉充実残額算定シート」を活用して行うことができます。

(引用:厚生労働省ホームページ)

(引用:厚生労働省ホームページ)

会計監査人による監査

会計監査人による監査の導入の経緯

社会福祉法人の公益性、非営利性を担保するため、すべての法人に対して、ガバナンスの強化、財務規律の確立、運営の透明性の向上を図ることを目的として、平成28年に社会福祉法(以下、法)が改正されました。その一環として、平成29 年 4 月 1 日に開始する会計年度から一定規模を超える社会福祉法人に対して会計監査人の設置が義務付けられることになりました。導入のポイントとなるのは、下記の2点です。

- 社会福祉法人が作成した財務諸表の信頼性を確保し、財務情報利用者の利益を保護する観点から、独立した第三者としての公認会計士または監査法人による財務諸表監査が有効であること

- 社会福祉法人会計は、従前に比べて複雑化しており、会計担当者の専門性が求められるところとなったものの、会計基準に対応しきれず、会計の誤謬により適正な計算書類が作成されない事態が生じていました。このような事態に対処するため、独立した第三者としての公認会計士または監査法人の指導的機能を発揮することで、組織ガバナンスの整備、運用への助言・支援を行うことが期待されること

社会福祉法人が受ける会計監査の類型

- 法第 37 条の定めにより会計監査人設置義務を負う法人において行われる会計監査

- 法第 36 条第 2 項の定めにより、会計監査人設置義務を負わない法人において、定款の定めにより会計監査人を設置して行われる会計監査

- 会計監査人による会計監査に準ずる監査

3.会計監査人による会計監査に準ずる監査は、会計監査人を設置せずに、法人と公認会計士若しくは監査法人との間で締結する契約に基づき行われる監査であり、会計監査人による監査と同じ計算関係書類および財産目録を対象とする監査を指します。これは、いわゆる任意監査であり、1.や2.の法定監査とは位置付けが異なる点に注意が必要です。

会計監査人設置義務法人の基準は以下のとおりです。

| 平成 29 年度・30 年度 | 収益 30 億円を超える法人又は負債 60 億円を超える法人 |

| 平成 31 年度・32 年度 | 収益 20 億円を超える法人又は負債 40 億円を超える法人 |

| 平成 33 年度以降 | 収益 10 億円を超える法人又は負債 20 億円を超える法人 |

導入当初、段階施行の具体的な時期および判断基準については、平成 29 年度以降の会計監査の実施状況等を踏まえて、必要に応じて見直しを検討することとされていました。現時点においても、収益 30 億円を超える法人又は負債 60 億円を超える法人のみが会計監査員設置義務法人となっています。

会計監査導入のメリット

会計監査を導入することによるメリットとして、以下の2点が挙げられます。

- 監事監査の負担軽減

会計監査人を置く法人では、計算書類等は、理事会の承認を受ける前に、監事と会計監査人による監査を受けることになります。ただし、監事は、会計監査人の監査の方法又は結果を相当であるか否か、について意見表明することになり、相当でないとする場合以外は、監事は監査報告の内容に計算関係書類についての意見を含める必要はないこととされています(法施行規則第 2 条の 31)。つまり、監事は会計監査人の監査の方法又は結果の相当性を確認することで、監事による計算書類等の監査を省略することができます。 - 指導監査の負担軽減

法第 56 条第 1 項の規定に基づいて、所管庁による指導監査(一般監査と特別監査)が実地で行われますが、このうち、公認会計士等専門家による支援を受けた場合、所管庁の判断により、一般監査の監査周期の延長、監査事項の一部省略等が可能となりました。 - 随意契約が可能な範囲が広がる

社会福祉法人の契約は、原則として一般競争入札による必要がありますが、一定金額以下の契約については随意契約によることが認められています。会計監査を受けない法人については、その金額は1,000万円となっていますが、会計監査を受ける法人(会計監査人設置法人及び会計監査人を設置せずに公認会計士又は監査法人による会計監査を受ける法人)については、上限額を「建築工事:20億円、建築技術・サービス:2億円、物品等:3,000万円」に設定することが可能になります。

また、下記の効果も期待できます。

- 理事長や会計責任者の説明責任が履行できる(専門家に「お墨付き」をもらえる安心感)

- 経営状況の適時適切な把握が可能となる(月次決算指導)

- 経理担当スタッフのレベルアップ

- 不明点を適宜相談することができる

- 指導的機能による業務プロセスの改善・効率化

- 指導的機能による不正を防止・発見する内部統制の強化

会計監査人の探し方

会計監査を導入しようとしている社会福祉法人にとって、引受け手となる会計監査人をいかに探すかが重要なポイントとなります。

特に監査法人は都市部に偏在しており、地理的な条件などから会計監査人をなかなか探せない社会福祉法人も多いと考えます。

また、社会福祉法人のビジネスと会計基準の特殊性に精通している公認会計士または監査法人を選定する必要があるところ、ホームページ等の情報のみでは、社会福祉法人の監査に必要なスキルを備えているかどうかを判断できないケースも多いと考えます。

以上のような問題に対処するため、日本公認会計士協会は、社会福祉法人の法定監査の導入を踏まえて、これらの法人が漏れなく会計監査人を選任することができるよう、公会計協議会の中に社会保障部会を設置し、社会福祉法人等の公会計に基づく監査を積極的に引き受ける「公会計協議会<社会保障部会>部会員リスト」を公表しています。