計算書類の作成単位

事業区分・拠点区分・サービス区分

社会福祉法人会計基準では、法人全体の計算書類を「事業区分」「拠点区分」に分類して作成し、また、各拠点で実施されている複数の事業を「サービス区分」別に分類して附属明細書を作成しなければならないとされています。

- 事業区分

法人全体は「社会福祉事業」「公益事業」「収益事業」に区分します。 - 拠点区分

拠点区分は、原則として、予算管理の単位とし、一体として運営される施設、事業所または事務所をもって1つの拠点区分とします。具体的な区分については、法令上の事業種別、事業内容及び実施する事業の会計管理の実態を勘案して区分を設定するものとされています。

なお、公益事業(社会福祉事業と一体的に実施されているものを除く)若しくは収益事業を実施している場合、これらは別の拠点区分とするものとされています。 - サービス区分

サービス区分は、その拠点で実施する複数の事業について法令等の要請により会計を区分して把握すべきものとされているものについて区分を設定するものとされ、以下のような区分が例示されています。

-

- 指定居宅サービス等の事業の人員、設備及び運営に関する基準その他介護保険事業の運営に関する基準における会計の区分

- 障害者の日常生活及び社会生活を総合的に支援するための法律に基づく指定障害福祉サービスの事業等の人員、設備及び運営に関する基準における会計の区分

- 子ども・子育て支援法に基づく特定教育・保育施設及び特定地域型保育事業並びに特定子ども・子育て支援施設等の運営に関する基準における会計の区分

- なお、その他の事業については、法人の定款に定める事業ごとに区分するものとされています。

本部会計の区分

本部会計については、法人の自主的な決定により、拠点区分又はサービス区分とすることができます。

なお、介護保険サービス、障害福祉サービス、子どものための教育・保育給付費並びに措置費による事業の資金使途制限に関する通知において、これらの事業から本部会計への貸付金を年度内に返済する旨の規定があるにも拘わらず、年度内返済が行われていない場合は、サービス区分間貸付金(借入金)残高明細書を作成することになります。

法人本部に係る経費については、理事会、評議員会の運営に係る経費、法人役員の報酬等その他の拠点区分又はサービス区分に属さないものであって、法人本部の帰属とすることが妥当なものとします。

配分計算

資金収支計算及び事業活動計算を行うに当たっては、人件費、水道光熱費、減価償却費等、事業区分又は拠点区分またはサービス区分に共通する支出及び費用については、合理的な基準に基づいて配分することになります。

その配分基準は、支出及び費用の項目ごとに、その発生に最も密接に関連する量的基準(例えば、人数、時間、面積等による基準、またはこれらの2つ以上の要素を合わせた複合基準)を選択して適用します。

一度選択した配分基準は、状況の変化等により当該基準を適用することが不合理であると認められるようになった場合を除き、継続的に適用するものとされています。

なお、共通する収入及び収益がある場合には、同様に取り扱います。

共通支出及び費用の具体的な科目及び配分方法は、「社会福祉法人会計基準の制定に伴う会計処理等に関する運用上の留意事項」別添1に記載されています。

内部取引の消去

計算書類の作成にあたっては、法人内の内部取引を相殺消去します。

社会福祉法人の内部取引及び消去方法は、以下のように整理区分されます。

- 事業区分間取引(異なる事業区分間の取引)

資金収支内訳表及び事業活動内訳表において相殺消去します。また、事業区分間における内部貸借取引の残高は、貸借対照表内訳表において相殺消去します。 - 拠点区分間取引(同一事業区分内の拠点区分間の取引)

事業区分資金収支内訳表及び事業区分事業活動内訳表において相殺消去します。また、拠点区分間における内部貸借取引の残高は、事業区分貸借対照表内訳表において相殺消去します。 - サービス区分間取引(同一拠点区分内のサービス区分間の取引)

拠点区分資金収支明細書及び拠点区分事業活動明細書において相殺消去します。

勘定科目

勘定科目は、「社会福祉法人会計基準の制定に伴う会計処理等に関する運用上の留意事項」別添3に定められています。

計算書類のうち、資金収支計算書(第1号第1~第3様式)、事業活動計算書(第2号第1~第3様式)は、勘定科目の大区分のみを記載しますが、必要のない勘定科目は省略することができます。ただし、追加・修正はできません。

拠点区分資金収支計算書(第1号第4様式)、拠点区分事業活動計算書(第2号第4様式)は、勘定科目の小区分までを記載し、必要のない勘定科目は省略することができます。

貸借対照表(第3号第1~第4様式)は、勘定科目の中区分までを記載し、必要のない中区分の勘定科目は省略することができます。

拠点区分資金収支明細書(社会福祉法人会計基準の運用上の取扱い・別紙3(⑩))及び拠点区分事業活動明細書(同・別紙3(⑪))については、勘定科目の小区分までを記載し、必要のない勘定科目は省略することができます。

勘定科目の中区分についてはやむを得ない場合、小区分については適当な勘定科目を追加できることとされています。

なお、小区分を更に区分する必要がある場合には、小区分の下に適当な科目を設けて処理することができるものとされています。

また、計算書類の様式又は社会福祉法人会計基準の運用上の取扱い・別添3に規定されている勘定科目においても、該当する取引が制度上認められていない事業種別では当該勘定科目を使用することができないものとされています。

支払資金と一取引二仕訳

支払資金

支払資金は、流動資産及び流動負債によって算定し、支払資金残高は、流動資産と流動負債との差額とします。

なお、支払資金及び支払資金残高を構成する流動資産及び流動負債のうち、経常的な取引以外の取引によって生じた債権又は債務のうち貸借対照表日の翌日から起算して一年以内に入金又は支払の期限が到来するものとして固定資産又は固定負債から振り替えられた流動資産又は流動負債、引当金及び棚卸資産(貯蔵品を除く。)は除外します。

具体的には、経常的な支払準備のために保有する現金及び預貯金、短期間のうちに回収されて現金又は預貯金になる未収金、立替金、有価証券等及び短期間のうちに事業活動支出として処理される前払金、仮払金等の流動資産並びに短期間のうちに現金又は預貯金によって決済される未払金、預り金、短期運営資金借入金等及び短期間のうちに事業活動収入として処理される前受金等の流動負債が該当します。

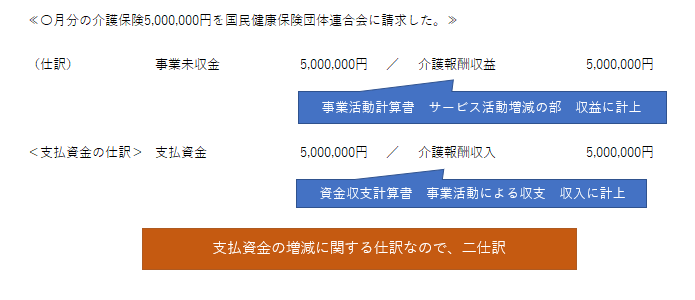

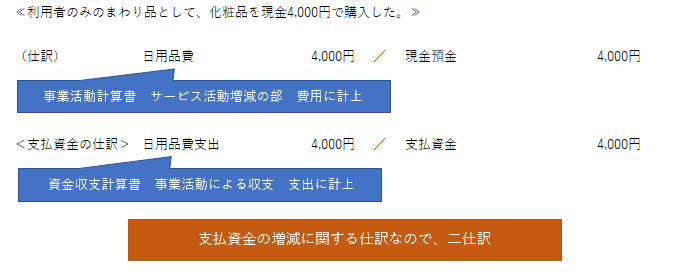

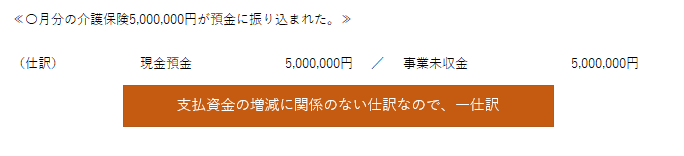

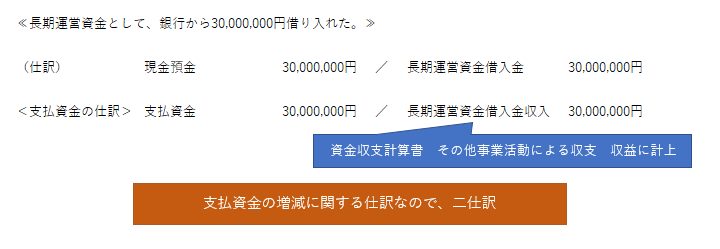

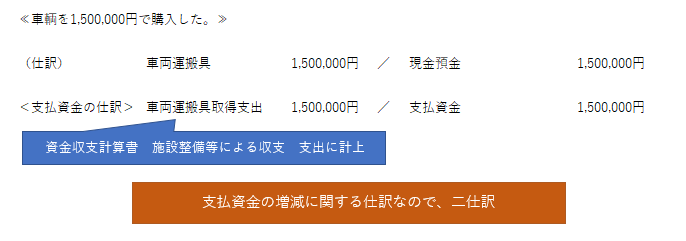

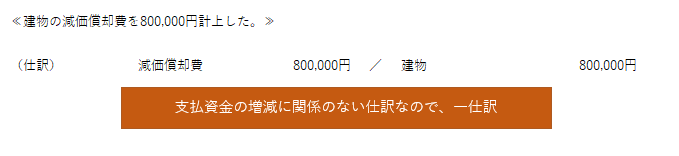

一取引二仕訳

社会福祉法人では、事業活動計算書・資金収支計算書を同時に作成していきますので、「一取引二仕訳」が必要となります。

資金収支計算書は、支払資金(流動資産及び流動負債)の増減を表示するものであり、支払資金の増減に関係する取引が生じた場合には、「一取引二仕訳」が必要となります。

- 収益(収入)の発生

- 費用(支出)の発生

- 未収金の回収

- 長期運営資金の借入

- 固定資産の取得

- 減価償却費の計上

計算書類の構成と様式

社会福祉法人が作成する計算書類は「資金収支計算書」「事業活動計算書」「貸借対照表」であり、原則として、法人全体・事業区分別・拠点区分別に作成することとされています。

| 資金収支計算書 | 事業活動計算書 | 貸借対照表 | |

|---|---|---|---|

| 法人全体 | 第一号第一様式 法人単位資金収支計算書 |

第二号第一様式 法人単位事業活動計算書 |

第三号第一様式 法人単位貸借対照表 |

| 法人全体 (事業区分別) |

〇△第一号第二様式 資金収支内訳書 |

〇△第二号第二様式 事業活動内訳書 |

〇△第三号第二様式 貸借対照表内訳書 |

| 事業区分 (拠点区分別) |

△☆第一号第三様式 事業区分資金収支内訳書 |

△☆第二号第三様式 事業区分事業活動内訳書 |

△☆第三号第三様式 事業区分貸借対照表内訳書 |

| 拠点区分 | 第一号第四様式 拠点区分資金収支計算書 |

第二号第四様式 拠点区分事業活動計算書 |

第三号第四様式 拠点区分貸借対照表 |

| サービス区分別 | ★運用上の取扱い別紙3(⑩) 拠点区分資金収支明細書 |

★運用上の取扱い別紙3(⑪) 拠点区分事業活動明細書 |

事業区分別・拠点区分別・サービス区分別の計算書類では、それぞれの区分間での取引について内部取引を消去して表示します。

省略できる計算書類は以下のとおりです。

- 事業区分が社会福祉事業のみ・・・・〇

- 拠点区分が1つの法人・・・・・・・△

- 拠点区分が1つの事業区分・・・・・☆

- サービス区分が1つの拠点区分・・・★

計算書類の注記については、法人全体では全項目を作成する必要があります。また、拠点区分別では一部の項目の記載は不要とされています。また、拠点区分が1つの法人は、拠点区分別の計算書類の注記は省略することができます。

各種計算書類

資金収支計算書

資金収支計算書は、1会計年度ごとの支払資金の増減内容を表すものであり、すべての支払資金の増加及び減少の状況を明瞭に表示するものでなければならないとされています。

資金収支計算書は、以下の部に区分して表示する必要があります。

- 事業活動による収支

経常的な事業活動による収入(受取利息配当金収入を含む。)及び支出(支払利息支出を含む。)を記載して、収支の収入から支出を控除した額を事業活動資金収支差額として記載します。 - 施設整備等による収支

固定資産の取得に係る支出及び売却に係る収入、施設整備等補助金収入、施設整備等寄附金収入、設備資金借入金収入、設備資金借入金元金償還支出その他施設整備等に係る収入及び支出を記載して、収支の収入から支出を控除した額を施設整備等資金収支差額として記載します。 - その他の活動による収支

長期運営資金の借入れ及び返済、積立資産の積立て及び取崩し、投資有価証券の購入及び売却等資金の運用に係る収入(受取利息配当金収入を除く。)及び支出(支払利息支出を除く。)、事業活動による収支や施設整備等による収支に属さない収入及び支出を記載して、収支の収入から支出を控除した額をその他の活動資金収支差額として記載します。

資金収支計算書には、事業活動資金収支差額、施設整備等資金収支差額及びその他の活動資金収支差額を合計した額を当期資金収支差額合計として記載して、これに前期末支払資金残高を加算した額を当期末支払資金残高として独立記載します。

資金収支計算書の「当期末支払資金残高」と当期末の貸借対照表の「流動資産-流動負債」は一致します。また、資金収支計算書の「前期末支払資金残高」と前期末の貸借対照表の「流動資産-流動負債」も一致します。

(ただし、支払資金及び支払資金残高を構成する流動資産及び流動負債のうち、経常的な取引以外の取引によって生じた債権又は債務のうち貸借対照表日の翌日から起算して一年以内に入金又は支払の期限が到来するものとして固定資産又は固定負債から振り替えられた流動資産又は流動負債、引当金及び棚卸資産(貯蔵品を除く。)は除外します)

なお、法人単位資金収支計算書及び拠点区分資金収支計算書には、当該会計年度の決算の額を予算の額と対比して記載する必要があります。

決算の額と予算の額とに著しい差異がある勘定科目については、その理由を備考欄に記載することが必要です。

資金収支計算書のひな形は、社会福祉法人会計基準第一号第一様式から第四様式に記載されています。

事業活動計算書

事業活動計算書は、1会計年度ごとの純資産の増減内容を表すものであり、すべての純資産の増減の内容を明瞭に表示するものでなければならないとされています。

事業活動計算書は、以下の部に区分して表示する必要があります。

- サービス活動増減の部

サービス活動による収益及び費用を記載して、収益から費用を控除した額をサービス活動増減差額として記載します。

サービス活動による費用には、減価償却費等の控除項目として国庫補助金等特別積立金取崩額を含めることとされています。 - サービス活動外増減の部

受取利息配当金収益、支払利息、有価証券売却益、有価証券売却損その他サービス活動以外の原因による収益及び費用であって経常的に発生するものを記載して、収益から費用を控除した額をサービス活動外増減差額として記載します。 - 特別増減の部

第1号基本金から第3号基本金に該当する寄附金及び国庫補助金等の収益、基本金の組入額、国庫補助金等特別積立金の積立額、固定資産売却等に係る損益その他の臨時的な損益(金額が僅少なものを除く。)を記載して、収益から費用を控除した額を特別増減差額として記載します。

国庫補助金等特別積立金を含む固定資産の売却損又は処分損を記載する場合には、特別費用の控除項目として国庫補助金等特別積立金取崩額を含めます。 - 繰越活動増減差額の部

前期繰越活動増減差額、基本金取崩額、その他の積立金積立額及びその他の積立金取崩額を記載します。

事業活動計算書には、サービス活動増減差額にサービス活動外増減差額を加算した額を経常増減差額として、経常増減差額に特別増減差額を加算した額を当期活動増減差額として、当期活動増減差額に繰越活動増減差額の額を加減した額を次期繰越活動増減差額として、それぞれ独立記載します。

事業活動計算書と貸借対照表の次期繰越活動増減差額は一致します。

事業活動計算書のひな形は、社会福祉法人会計基準第二号第一様式から第四様式に記載されています。

貸借対照表

貸借対照表は、会計年度末現在における社会福祉法人の財政状態を表すものであり、すべての資産、負債及び純資産の状態を明瞭に表示するものでなければならないとされています。

貸借対照表は、資産の部、負債の部及び純資産の部に区分し、さらに資産の部は流動資産及び固定資産に、負債の部は流動負債及び固定負債にそれぞれ区分する必要があります。

また、純資産の部は、基本金、国庫補助金等特別積立金、その他の積立金及び次期繰越活動増減差額に区分します。

貸借対照表のひな形は、社会福祉法人会計基準第三号第一様式から第四様式に記載されています。

計算書類の注記

計算書類には、法人全体について次に掲げる事項を注記しなければならないとされています。

- 継続事業の前提に関する事項

- 資産の評価基準及び評価方法、固定資産の減価償却方法、引当金の計上基準等計算書類の作成に関する重要な会計方針

- 重要な会計方針を変更した場合には、その旨、変更の理由及び当該変更による影響額

- 法人で採用する退職給付制度

- 法人が作成する計算書類並びに拠点区分及びサービス区分

- 基本財産の増減の内容及び金額

- 基本金又は固定資産の売却若しくは処分に係る国庫補助金等特別積立金の取崩しを行った場合には、その旨、その理由及び金額

- 担保に供している資産に関する事項

- 固定資産について減価償却累計額を直接控除した残額のみを記載した場合には、当該資産の取得価額、減価償却累計額及び当期末残高

- 債権について徴収不能引当金を直接控除した残額のみを記載した場合には、当該債権の金額、徴収不能引当金の当期末残高及び当該債権の当期末残高

- 満期保有目的の債券の内訳並びに帳簿価額、時価及び評価損益

- 関連当事者との取引の内容に関する事項

- 重要な偶発債務

- 重要な後発事象

- その他社会福祉法人の資金収支及び純資産の増減の状況並びに資産、負債及び純資産の状態を明らかにするために必要な事項

また、1.12.13.以外の項目は、拠点区分ごとでも記載する必要があります。

ただし、拠点区分の数が一の社会福祉法人については、拠点区分ごとに記載する計算書類の注記を省略することができます。

計算書類に対する注記は、法人全体又は拠点区分で該当する内容がない項目についても、1.3.9.10.を除いては、項目名の記載は省略できません。この場合は当該項目に「該当なし」などと記載することになります。

法人全体で記載する注記及び拠点区分で記載する注記のひな形は、「社会福祉法人会計基準の運用上の取扱い」別紙1及び別紙2に記載されてます。

附属明細書

附属明細書は、当該会計年度における計算書類の内容を補足する重要な事項を表示しなければならないとされています。

作成すべき附属明細書は下記のとおりですが、該当する事由がない場合には、作成を省略することができます。

なお、1.から7.までは法人全体について、8.から19.までは拠点区分ごとに作成することが必要です。

- 借入金明細書

- 寄附金収益明細書

- 補助金事業等収益明細書

- 事業区分間及び拠点区分間繰入金明細書

- 事業区分間及び拠点区分間貸付金(借入金)残高明細書

- 基本金明細書

- 国庫補助金等特別積立金明細書

- 基本財産及びその他の固定資産(有形・無形固定資産)の明細書

- 引当金明細書

- 拠点区分資金収支明細書

- 拠点区分事業活動明細書

- 積立金・積立資産明細書

- サービス区分間繰入金明細書

- サービス区分間貸付金(借入金)残高明細書

- 就労支援事業別事業活動明細書

- 就労支援事業製造原価明細書

- 就労支援事業販管費明細書

- 就労支援事業明細書

- 授産事業費用明細書

社会福祉法人の附属明細書のひな形は「社会福祉法人会計基準の運用上の取扱い」別紙3に記載されています。

財産目録

財産目録は、法人全体の会計年度末現在におけるすべての資産及び負債について、その名称、数量、金額等を詳細に表示するものとされています。

(ただし、財産目録の表示に関しても重要性の原則が適用されます)

財産目録は、貸借対照表の区分に準じて資産の部と負債の部とに区分して純資産の額を表示します。その金額は、貸借対照表に記載した金額と一致することになります。

社会福祉法人の財産目録のひな形は「社会福祉法人会計基準の運用上の取扱い」別紙4に記載されています。